Современные реалии все чаще заставляют инвесторов искать альтернативные способы защиты и сохранения накопленного капитала. На сегодняшний день одним из самых оптимальных решений по релокации капитала является оболочка PPLI или ULIP. Защита от санкционного давления – это самая актуальная проблема, которая успешно решается с помощью данных продуктов.

Что такое PPLI

В основе продукта PPLI (Private Placement Life Insurance) лежит полис страхования жизни, внутри которого можно разместить любые активы – ценные бумаги, бизнес, недвижимость. PPLI позволяет эффективно реструктуризировать или произвести релокацию имеющихся активов инвестора. Помимо PPLI также выделяют полисы типа ULIP.

ULIP (Unit Linked Insurance Plan) – это страховой полис жизни, под оболочкой которого находится брокерский счет. С помощью такого счета можно покупать и продавать любые виды ценных бумаг, включая акции, облигации, фонды и структурные продукты.

Главное отличие ULIP от PPLI в том, что в оболочку страхового полиса PPLI можно упаковать не только денежные средства и инвестиционные инструменты фондового рынка, но и иные активы: недвижимость, собственный бизнес, арт-коллекции и т.д. В этой связи стоит отметить, что PPLI – это персонализированное решение для инвесторов с крупным капиталом (обычно от 1 миллиона долларов), а ULIP – это универсальный продукт с меньшим порогом входа, подходящий большинству частных инвесторов (от 50 тыс. долларов).

ULIP и PPLI являются первоклассными инструментами для реструктуризации активов и рекомендуются ведущими западными банками, как альтернатива личному владению активами и владению через КИК.

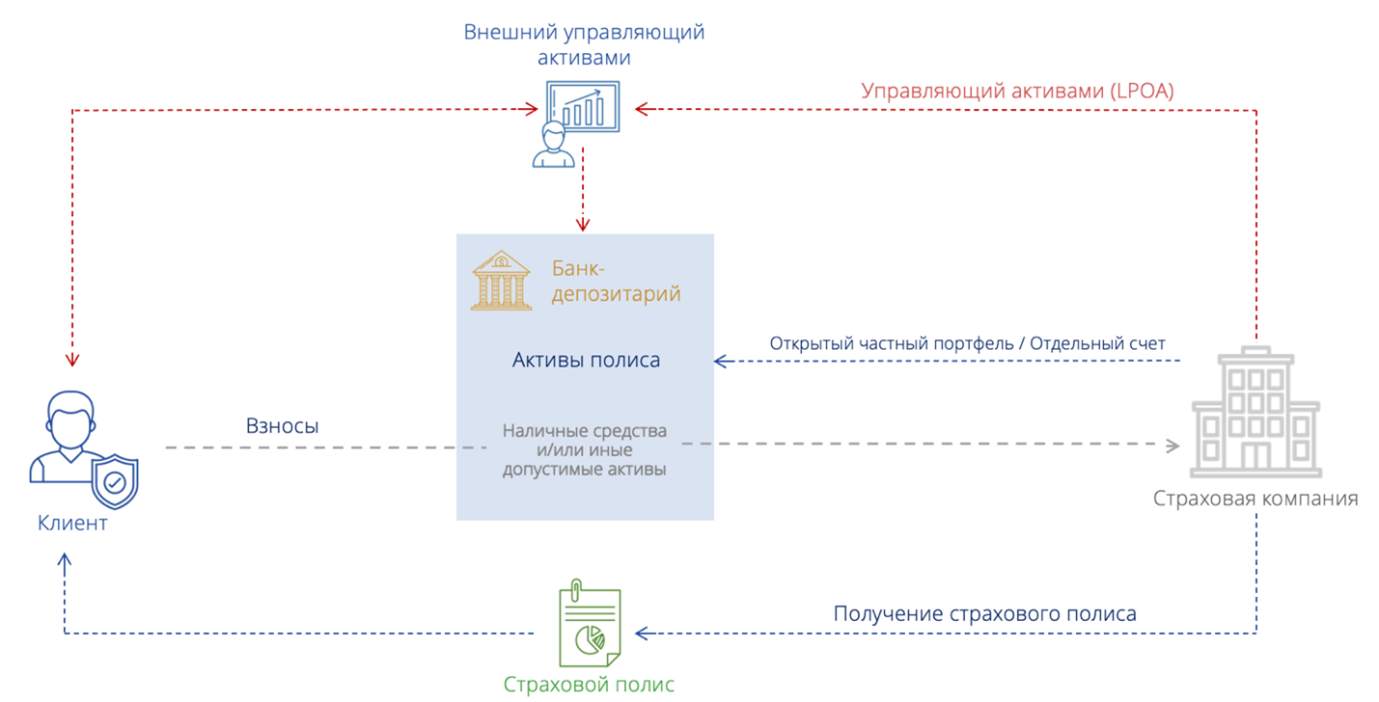

Схема работы PPLI и ULIP:

Схема функционирования PPLI и ULIP выглядит следующим образом. Клиент заключает договор со страховой компанией на услугу по страхованию жизни и направляет средства в виде оплаты полиса страхования. Обязательства страховой компании по отношению к клиенту прописываются в страховом договоре.

В договоре также указывается бенефициар, который получит средства в виде страховой выплаты при уходе из жизни владельца полиса. В свою очередь страховая компания выпускает страховой полис и по распоряжению клиента направляет средства на покупку активов в банк-депозитарий на специальный сегрегированный счет. На этом счете покупаются и хранятся активы.

Для управления активами может быть назначен внешний управляющий, который при согласии клиента получает доступ к управлению его инвестиционным портфелем. При наступлении одного из страховых случаев (уход из жизни владельца полиса или досрочное расторжение полиса) выплачивается страховое покрытие в размере текущей стоимости активов внутри полиса плюс один процент.

Особенности PPLI и ULIP

- Высокая надежность. Сегрегированные счета открываются в юрисдикциях с рейтингом «A», при этом соблюдается принцип сохранения гибких условий и удобства обслуживания.

- Юридическая защита активов от посягательств любого рода третьих лиц (партнеры по бизнесу, супруги, кредиторы, государственные структуры). Особое внимание следует уделить тому, что при обслуживании соблюдаются принципы поддержания конфиденциальности данных о клиентах.

- Защита от санкций. Все операции совершаются от имени страховой компании, а не от лица клиента. Доступ к активам имеет только сам клиент лично или через назначенного им же управляющего.

- Адресная система наследования. Наследниками являются физические лица указанные в полисе как бенефициары. Размер наследства составит 101% от текущей стоимости активов в полисе. Упрощенный процесс наследования займет всего 2 недели, вместо полугода по обычной процедуре наследования.

- Возможность перевода активов. В страховой полис можно перевести имеющийся портфель из любого международного или российского банка/брокера с личных счетов или счетов КИК.

PPLI как альтернатива зарубежному счету

- Дистанционное открытие счета в юрисдикции США. Удобная опция, которая позволяет не привязываться к территориальному расположению выбранной компании.

- Ликвидность счетов от 90%. При нынешних обстоятельствах – это один из самых высоких порогов ликвидности, который позволяет высвободить нужные активы при необходимости.

- Отсутствуют депозитарные и иные виды дополнительных комиссий.

- Комиссии за брокерские операции на счете – сниженные тарифы как для юридического лица.

- Доступ к кредиту по низким западным ставкам.

PPLI как альтернатива КИК и трастам

Чем отличается PPLI от Траста? В отличие от траста, ULIP и PPLI не признаются в качестве KИК для целей налогообложения, но имеют все преимущества траста — упрощенное наследование, юридическая неприкосновенность, сниженная налоговая нагрузка. При использовании ULIP и PPLI налогообложение возникает только по окончании действия полиса, тогда как в рамках КИК доход облагается на ежегодной основе.

Также немаловажно и то, что контроль над активами в трасте необходимо передать самому трасту. В PPLI и ULIP клиент самостоятельно распоряжается своими активами и имеет доступ к ним с помощью личного кабинета. Особое внимание следует уделить юридической экспертизе при выборе траста, чтобы не попасть в рискованные ситуации.

Итак, PPLI дает такие преимущества:

- Отсутствие налогообложение в течение всего срока действия полиса. Обеспечивается за счет возможности отложить уплату налога до окончания срока действия полиса и оплачивать только на фактически полученный финансовый результат.

- Упрощенный комплаенс (проверка происхождения капитала) и отсутствие риска закрытия счета в течение срока действия продукта.

- Возможность релокации активов с открытием банковских, брокерских и инвестиционных счетов в различных юрисдикциях (в том числе и в США).

- Возможность структурирования недвижимости, альтернативных инвестиций и других объектов собственности.

- Релокация активов с помощью PPLI — закрытие счетов юридических лиц и возможность ликвидировать КИК.

- Полная конфиденциальность размещения средств благодаря особенностям страхового законодательства.

- Доступ через крупнейшие международные биржи к 99,9% торгуемых и внебиржевых ценных бумаг (акции, еврооблигации, фонды, ноты, ETF, деривативы и т.д.).

- Ликвидность средств на страховом счете от 90 до 100% в зависимости от срока до окончания договора.

Как открыть PPLI

Мы работаем с напрямую с клиентами, предоставляя лучшие решения в области инвестиционных страховых платформ PPLI и ULIP. В зависимости от личной ситуации клиента, гражданства и страны налогового резидентства мы выбираем подходящие юрисдикции, структуру для активов и страховое покрытие. Мы сотрудничаем с банками и страховыми компаниями в различных юрисдикциях (включая США, Лихтенштейн, Люксембург, Швейцарию, Сингапур, остров Мэн, Кайманы, Бермудские острова, Гонконг, Ирландию, и т.д.).

При обращении к нам за независимым мнением мы предоставляем клиенту аналогичное предложение на рынке намного выгоднее за счет специальных условий как самого крупного провайдера